株式投資や債券とは異なり、不動産自体が現物資産となり、家賃を生んでくれる商品であるということが、不動産投資の最大の魅力です。

不動産投資は資産家の方々はもちろんのこと、サラリーマンの方や働く女性の方にとっても無理のない、大変メリットの高い優れた資産運用の方法です。

マンションを購入し経営することには、現物資産であることや家賃収入があること以外にも、節税効果や高利回りを実現できるといったほかの投資方法にはない優れた点が多くあります。

そこで、マンション経営についての簡単な説明とマンション経営をお勧めする4つの大きな理由をご紹介します。

1.私的年金として活用

セカンドライフ(老後生活)に関する不安

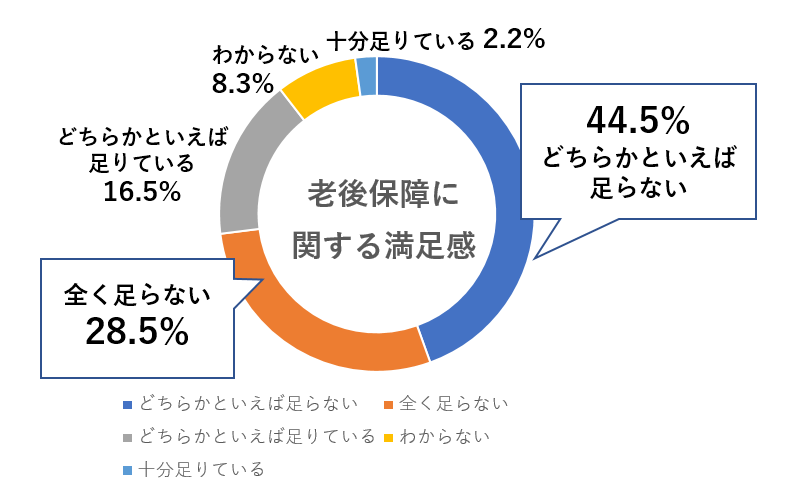

生命保険文化センター「生活保障に関する調査 (平成25年度)」によると、足りない(どちらかといえば足らない、全く足らない)と回答した人の割合は77.5%で、7割以上の方々が老後に対する不安を感じているという結果でした。セカンドライフ(老後生活)に関する不安はここ数年高水準で推移しています。

セカンドライフ(老後生活)を楽しむ為に

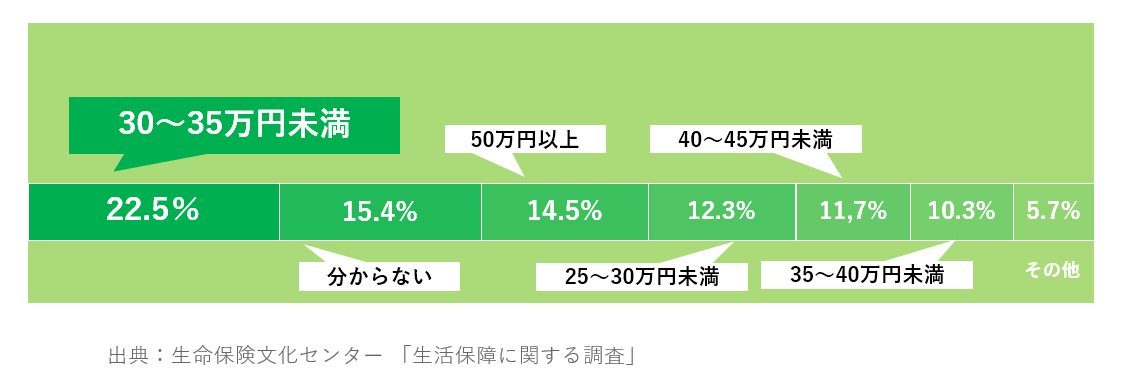

「生活保障に関する調査 (平成25年度)」によると、ご夫婦二人でゆとりあるセカンドライフ(老後生活)を送るために 必要となる生活費の平均は、1ヶ月に約36.6万円となっています。ゆとりのための上乗せ額の使い道は、「旅行やレジャー」がもっとも高く、以下「趣味や教養」「身内とのつきあい」などと多岐にわたる使途が想定されています。

ゆとりあるセカンドライフには年金だけだと、毎月約13.3万円不足します。

平成24年度の総務省「家計調査平均速報」によると世帯主60歳以上の世帯月間支出(2人以上世帯)は、約27万円となっております。厚生労働省の試算によると年収が560万円のサラリーマンが40年間働いたと仮定した場合の年金額が月々16.7万円、専業主婦の年金額月々6.6万円を加えると夫婦で合計の年金は月々23.3万円がモデル年金額といっています。これは、日本の平均年収を上回っており、平均受給額でないことがわかります。モデル年金額でもゆとりのある生活を送る為には、13.3万円も不足しており、年金だけではゆとりのある老後の生活は、望めません。

将来に備え今から対策をしていくことが、安心でゆとりのあるセカンドライフ(老後生活)には不可欠です。

セカンドライフを支える準備とは

生命保険文化センター平成24年度「生命保険に関する全国実態調査」によると、夫婦が公的年金以外に必要と考える老後生活資金月額の平均は60〜64歳までの期間が20.6万円、65歳以降の期間が16.4万円となっており、これらのお金を早い段階で、自助努力により準備していかなくてはならないのではないでしょうか。

2.生命保険として活用

団体信用生命保険とは

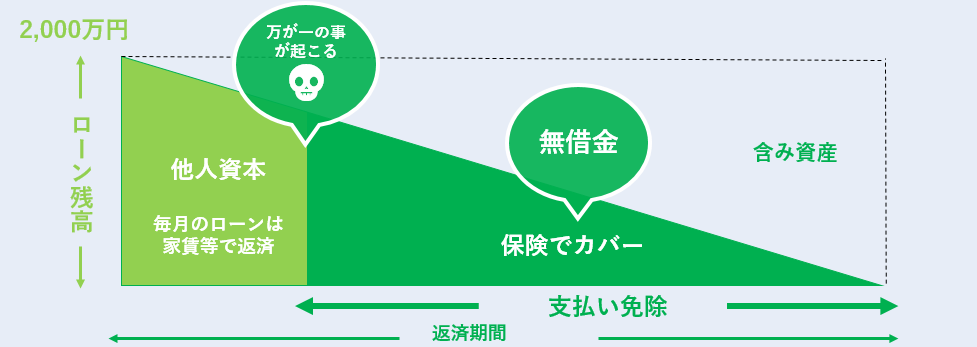

住宅ローンは高額であるが故、通常長期にわたって返済します。その返済期間中に、万が一ということがないわけではありません。そのためローンを組んでマンション投資をした場合、団体信用生命保険(団信)に加入します。これは、ローンの返済の途中に債務者の方が死亡や高度障害など万が一のことがあった場合、全ての残債を保険金で返済するためのものです。つまり、マンション投資をして万が一の事が起きた時、残されたご家族には無借金のマンションが残るので、売却すれば多くの現金が残る事になり、さらに、持ち続けたとしてもその後の家賃収入をご家族に残せます。

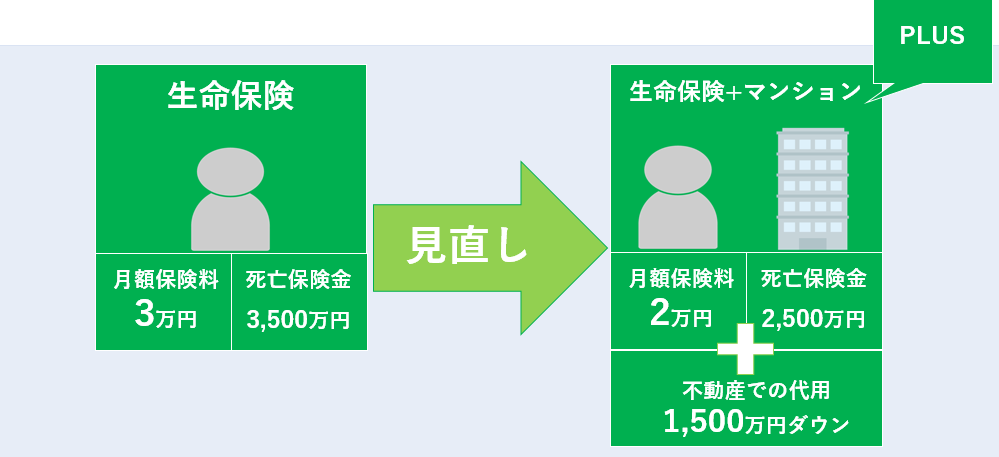

生命保険の代わりとなる

マンション投資をしていれば、万が一の時に無借金で資産をご家族に引き継ぐことができます。生命保険の効果がマンション投資にはあるため、加入中の生命保険を見直し家計の節約も可能になります。月額3万円の生命保険に加入時の死亡保険料が3500万円の場合、1500万円を不動産で代用すると月額約1万円の保険料を節約することができるのです。

3.資産運用として

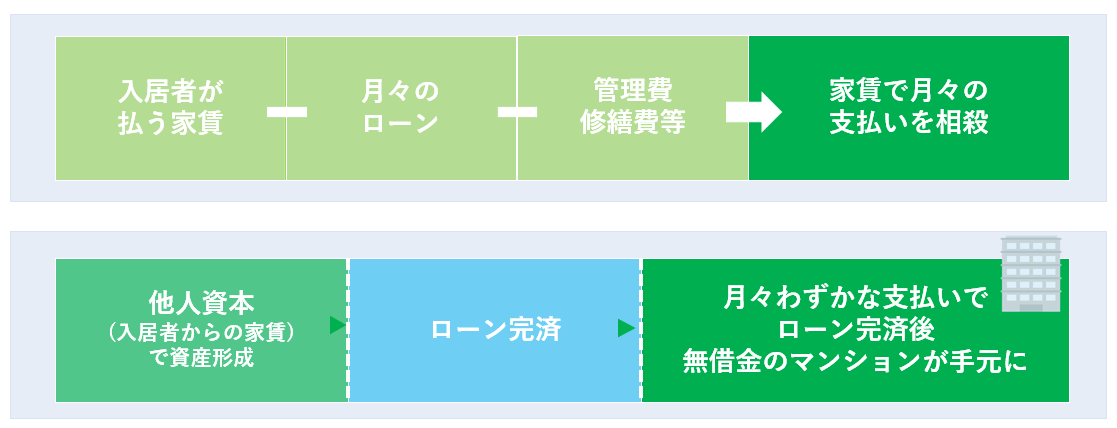

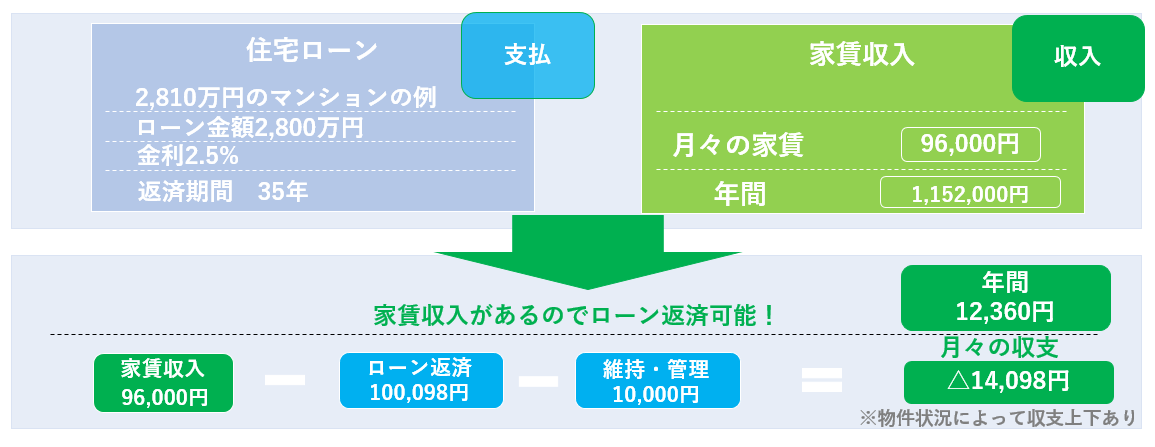

ローンの返済は月々の家賃収入から

マンション投資は他の金融商品と違い、住宅ローンを利用して資産運用ができる為、大きな資金が必要ありません。ローン自体も家賃収入という不労所得で月々の支払いを相殺することができるのです。ローン完済後には、家賃収入がそのまま手元に残ります。

他人資本で資産形成が出来る

株式投資などの他の商品と比較してもマンション(不動産)の投資効果は群を抜いた数値を示しています。特に20代、30代の若い方々をターゲットとしたワンルームマンション投資では、4〜5%という高い利回りで安定した実績を誇っています。

4.節税対策として

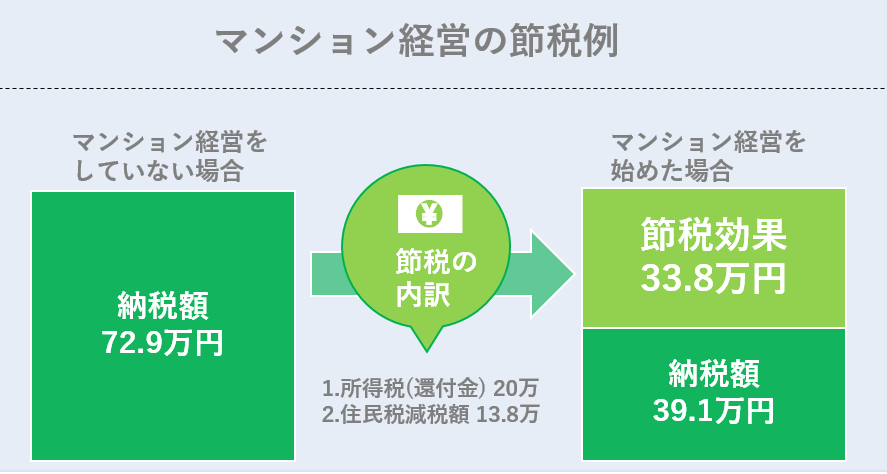

所得税・住民税の節税が可能

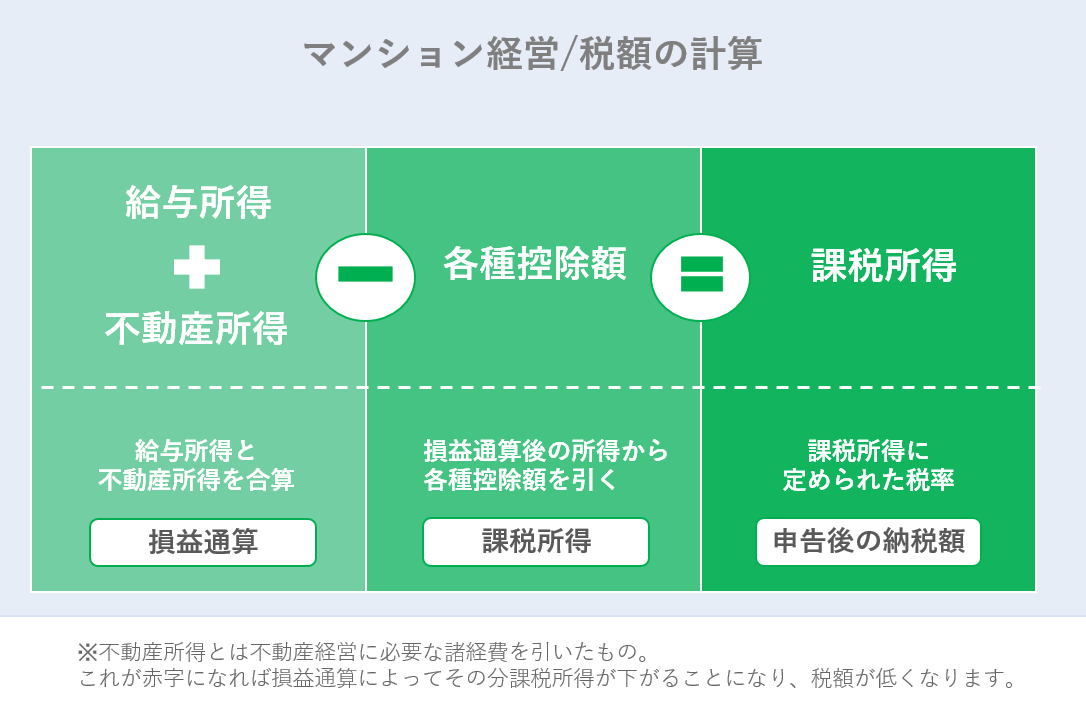

サラリーマンや公務員の方は自営業の方とは違い、節税する機会が、住宅ローン控除や医療費控除ぐらいしかありません。しかし、マンションを購入し賃貸することにより、マンション投資で必要な経費を計上することができます。マンション投資は実際の支出がない減価償却費や利息などが経費として認められるのが大きな特徴で、たとえキャッシュフローがプラスであっても不動産収入より経費が上回ることで帳簿上赤字を作る事が出来ます。【所得税法第69条】損益通算で給与所得と合算することにより課税所得を下げ、所得税・住民税を軽減する事が可能です。

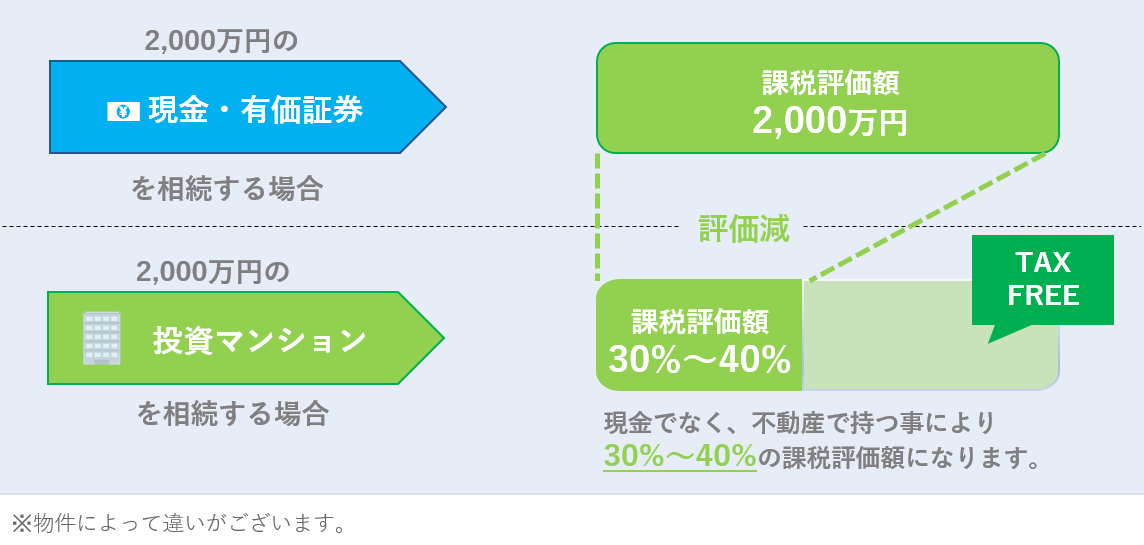

相続税対策として

例えば資産価値でも、現金に比べ賃貸マンションの資産は相続税評価額が大きく下がることから、5割以上も節税できることがあります。また、贈与時でも課税対象額は大きく減少します。税金を抑えて賢く資産を残していくには、マンション投資がお勧めです。

マンション経営を全面的にサポート

マンション経営には入居者の募集から始まり、契約・更新・退室立会いのほかに、家賃の集金や滞納処理、内装修繕などの様々な業務があります。これらの一切を豊富な知識と経験を持つスタッフがワンストップでトータルサポートいたします。